2025.03.06

支部総会・2月度支部会≪行政書士が教える「相続」と「補助金」セミナー開催≫

令和6年6月27日(木)18:00より第2回支部会を、難波学習センター 第二研修室にて17名参加で開催いたしました。

冒頭、『大阪代協とは』のスライドで代協の意義を確認し、その後西村支部長より挨拶があり、「本日も告知から勉強会まで内容が充実している。たくさんの情報を持ち帰って役立ててほしい。」と述べました。

<株式会社クレディセゾン>

続く宣伝告知の部では、株式会社クレディセゾン 小鴉(こがらす) 幸男氏、山上 源太氏より、自社コンテンツの強みと特長の紹介がありました。

同社はデパートや百貨店等の小売店と提携し、個人向けカード事業で成長してきました。近年ではBtoB(Business to Business=企業間取引)事業に注力しており、そちらも順調に売り上げを伸ばしています。以下、企業のキャッシュフロー(会社における“現金の流れ”)の改善に向けた、同社のコンテンツの抜粋です。

<キャッシュアウト(支払い)部門>

■【個人与信型】と【法人与信型】の2種類のビジネスカード(一般的に中小企業や個人事業主向けに発行される法人用クレジットカードのこと)があり、最近は、スタートアップ企業や個人事業主がより入会しやすい個人与信型カードが人気である。年会費永年無料のカードも選択可能。

■あらゆる請求書払いをカードで決済できる【支払い.com】も人気のコンテンツ。導入費用は無料。カード払いなので支払期限を最大60日まで延長可能。手数料は一律4%(一般的なファクタリング会社の手数料は約10%。安い!)。資金繰りの改善に役立つと好評。

<キャッシュイン(回収)部門>

■BtoB向け後払い決済・請求代行サービス【セゾンインボイス】が好評。取引先企業の必要情報を入力するだけで、取引先との請求にまつわる、与信審査、請求書作成・発行、入金確認、督促まで全て代行。最短翌日に入金が可能で、未払い時にも全額振込を保証(条件あり)。

・・・等、一部抜粋しただけでも魅力あるコンテンツがたくさんありました。

キャッシュフローの改善はどんな企業でも気になる課題です。ぜひ同社の有益なコンテンツを自社・取引先問わず役立ててほしいとアピールされました。

続く勉強会の部は『相続税のあらまし等々?』をテーマに行いました。今回の担当は大門滋会員と新田剛志会員。大門会員の紹介で、税理士の松田 幸伸先生をお招きしました。松田先生は42年の長きにわたり税務署員としてお勤めになられ、個人の資産関係の多くの案件に携わってこられました。親身になって個人に寄り添うそのスタンスは税理士に転身された現在も変わらず、特に相続関連の丁寧なアドバイスが相談者に喜ばれています。今回は『日々の保険業務でもかかわりの大きい相続税について深堀りする機会になれば』とご講義いただきました。

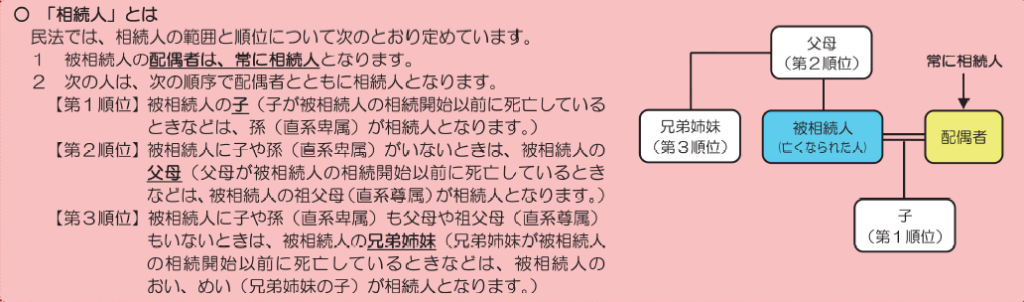

【相続税の申告が必要なのはどんな人?】

被相続人から相続などによって、【財産を取得した人それぞれの課税価格の合計額】が≪遺産に係る基礎控除額※≫を超える場合、相続税の申告をする必要があります。

※≪遺産に係る基礎控除額≫=3,000万円+(600万円×法定相続人の数)

相続税の申告を始めるにあたり、まずは法定相続人が何人いるのかを確認します。

【申告&納税はどこに、いつまでにするの?】

相続税の申告をする必要がある場合には、相続の開始があったことを知った日※の翌日から10カ月目の応当日までに被相続人の住所のある税務署に申告&納付税額がある場合は納税します。例えば、1月6日に死亡した場合にはその年の11月6日がその期限になり、期限に遅れると、原則として加算税及び延滞税かかかります(゚Д゚)

※通常の場合は被相続人の死亡日ですが、身近におらず保険金の振り込みをもって死亡を知った場合など、いつ知ったか→申告期限はその人によって変わるケースがあります。

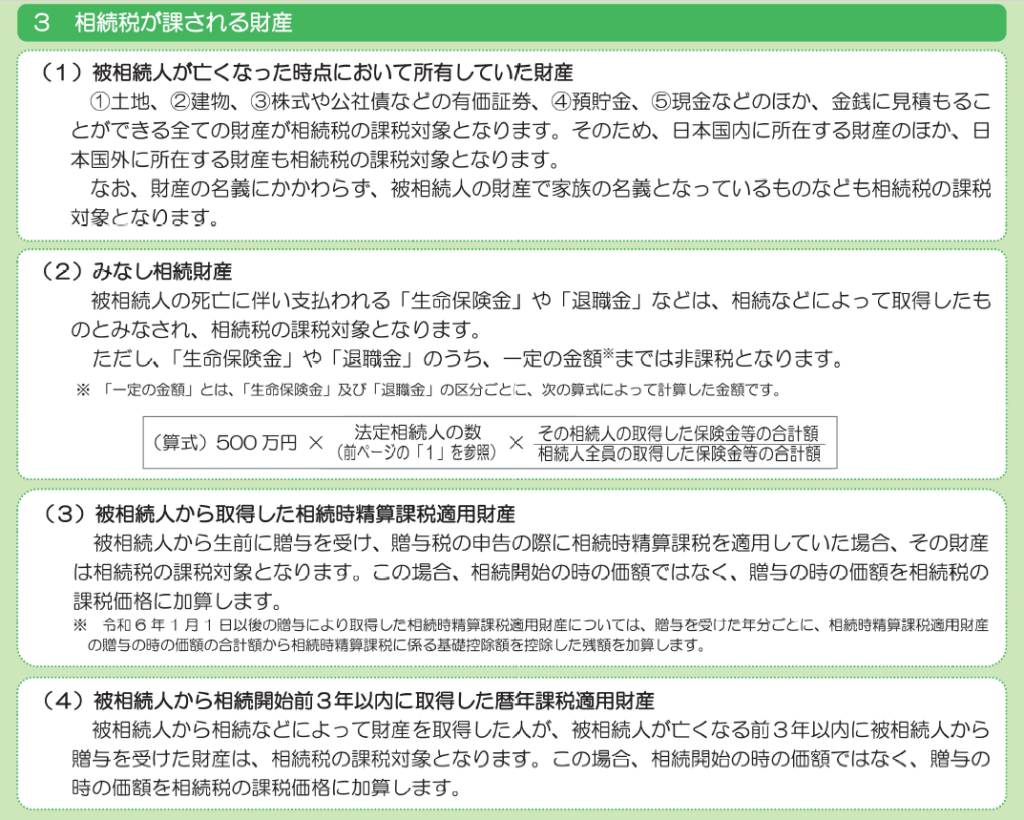

【相続税が課せられる財産とは?】

( )内=記者田中の心の声。

①被相続人が亡くなった時点において所有していた財産(これはわかる。そういうものなんでしょうけど・・・これを各々算出して申告するの??大変やん(゚Д゚;)。)

②みなし相続財産(聞きなれた単語。保険を扱う我々には馴染みがあるなぁ。)

③被相続人から取得した相続時精算課税適用財産※(・・・ん?)

④被相続人から相続開始前3年以内に取得した暦年課税適用財産※(・・・んん??)

※難解③④はリンク先に資料あり。・・・勉強します。

【相続財産から控除できる債務や費用は?】

被相続人の「債務」と、相続人が負担した「葬式費用」は相続財産から差し引かれます。

■控除できる「債務」・・・借入金や未払い金、未納の税金など。

■控除できる「葬式費用」・・・お寺や葬儀社などへの支払い、お通夜に要した費用など。

なお、墓地や墓碑等の購入費用、香典返しや法要に要した費用などは葬式費用に含まれません。

【具体的に見てみよう!~先生に聞いてみよう!】

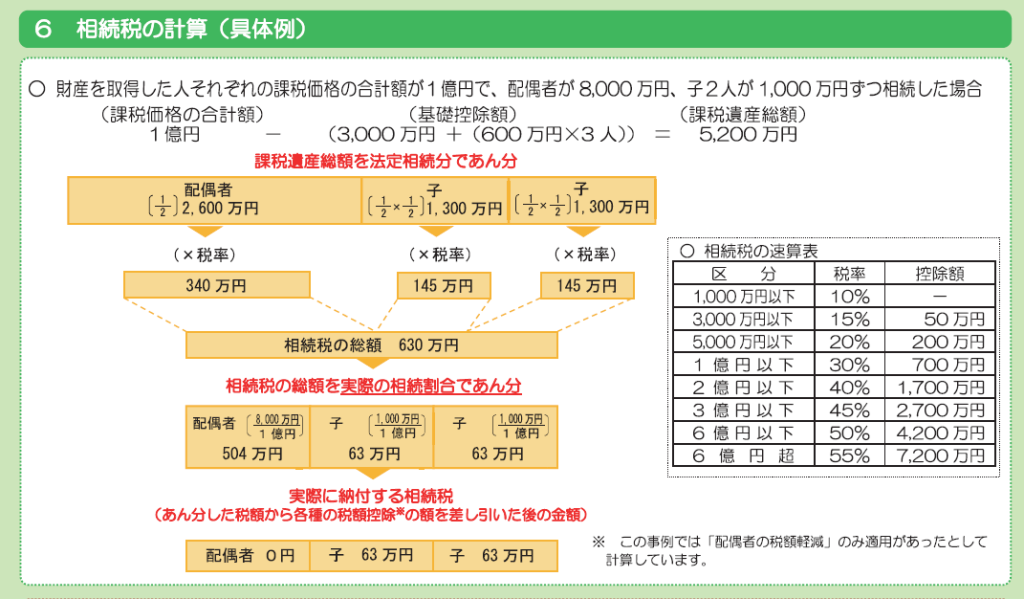

その他、不動産(宅地、建物)、上場株式、預貯金など、主な相続財産の評価方法を学び、続いて具体例を用いての相続税の計算を行いました。

その後は質疑応答の時間となりました。

自身の相続時の実体験を交えた質問や、「財産をうまいこと課税対象から外すにはどうしたら良い?(←なんちゅうこと聞くねん!(;´Д`))」といったキワドイ質問(先生は苦笑しながら「結局はどこからかほころんでバレるので無理。なお、1億円を超えると令状を持って査察が来ますよ。」とお答え。)まで、一つ一つ丁寧にお答えいただきました。

今回のお話をお伺いし、松田先生のような親身になってくれる士業の先生と繋がっておくと安心だなと思いました。とても勉強になった有意義な時間でした。

松田先生、ありがとうございました!

勉強会の後は理事会・委員会報告を行いました。

今回も、西村支部長作成の議事録を基に情報を共有しました。

支部会の後は恒例の懇親会。「これが楽しみで来ている(笑)」って、皆さんそう顔に書いてありましたよ!このノリもまた、南支部の良さですね(*^▽^*)

次に集うのは、7月20日(土)には南支部恒例のBBQ大会ですね!

皆で盛り上がって、暑さを吹き飛ばしましょう!

(記事:南支部 田中記者)

ページの先頭へ

ページの先頭へ