2025.04.07

大阪代協広報station4月号

本セミナーの動画は、YouTubeに限定公開されています。

視聴ご希望の方は、大阪代協事務局へお申し出下さい。

(TEL06-6341-6085)

日本代協阪神ブロック協議会は、4月26日(水)16時から、税理士法人ウィン合同会計事務所所長の近藤元信氏を講師に招き、「保険代理店のためのインボイス対策セミナー」をZoomウエビナーおよび大阪代協会議室でのリアル聴講により実施しました。今年10月からスタートするインボイス制度(適格請求書等保存方式)について、どういった対策を立てなければならないのか不安に感じている代理店、募集人が多いことから、緊急の開催となりました。

セミナー開催に先立ち、坂本正和ブロック長(和歌山代協)が挨拶に立ち、「本セミナーでは、インボイス制度の最新情報や対策についてお話しいただきます。今後の活動に役立てていただきたい」と挨拶しました。

セミナーでは、インボイス制度の説明の前段階として、近藤氏は広く公平に課税する消費税の基本的な仕組みについて説明。原材料製造業者から消費者に至るまでの流通過程において、各業者がどのように消費税を申告・納付するか全体の仕組みを分かりやすく解説しました。その上で、事業者免税点制度(基準期間の課税売上高1千万円以下の事業者)、簡易課税制度(同5千万円以下の事業者。一般(本則)課税制度との選択制)といった措置が設けられていること、そして『課税期間』『基準期間』『課税仕入れ』『課税事業者』といった、インボイス制度対策を実施する上で押さえておきたい用語について説明しました。

続いて、本題となるインボイス制度開始に向けて準備すべきことへと話を進めました。

インボイス制度は、複数税率に対応したものとして開始される仕入れ税額控除方式です。制度開始後において、売り手側は、買い手である取引相手から「適格請求書(インボイス)」を求められたときはこれを交付しなければなりません。また、交付したインボイスの写しを保存しておく必要があります。すでに課税事業者であっても、インボイスを発行するためには適格請求書発行事業者に登録する必要があります。この登録申請は令和3年10月から開始されています。なお、免税事業者は適格請求書発行事業者になることはできません。インボイスを発行するためには、 所定の用紙により税務署へ登録申請書を提出しなければなりません。また、PCからマイナンバーを使って登録する方法もあるようです。わかりにくければ、国税庁インボイス電話相談センター☎0120-205-553にお尋ね下さい。

インボイス制度によって保険代理店業務がどんな影響を受けるのか分かりにくい点が多く、視聴した皆様からも質問をいただきました。主な質問と税理士見解を踏まえた大阪代協としての考え方は下記のとおりです。

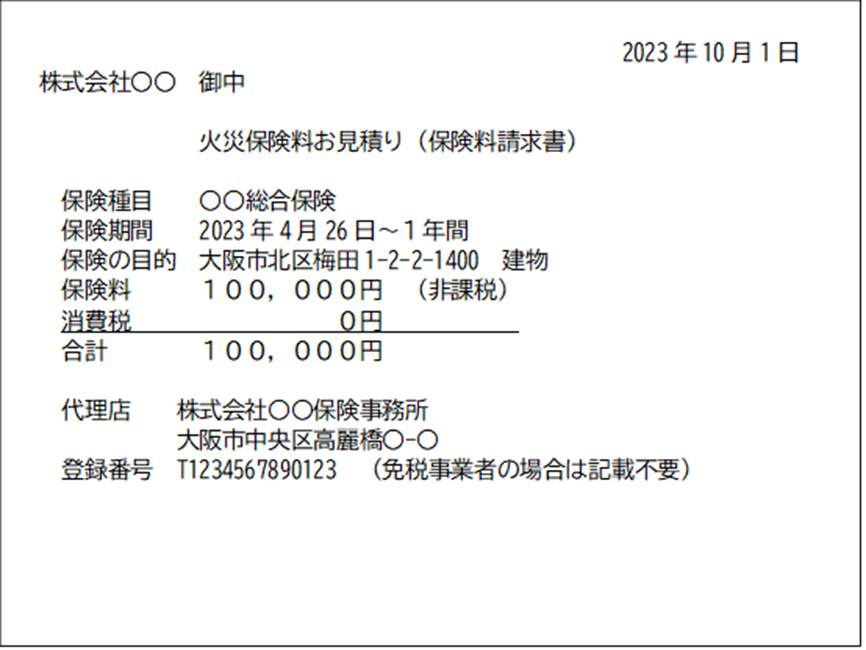

インボイス制度において、保険料のような非課税商品の請求書フォーマットに関する規制はありません。しかし、当該制度が商取引の中で一般常識となれば、保険代理店であってもインボイスを想定した体裁が好ましいと考えます。大阪代協としては、下記のようなフォームを例示いたします。

なお、各保険会社が機械的に作成する見積書の体裁に変化があるのかは確認していません。保険料は非課税なので現状維持かもしれません。

インボイス制度が始まったからと言って、代理店が代理店手数料を保険会社に請求するわけではありません。保険会社が代理店手数料の明細を記載する勘定書は、これまでどおり発行され、代理店が登録事業者の場合は、当該登録番号が付記されることになります。

※支払った消費税額を確定させるため「〇月〇日までに連絡が無い場合は確認済みとします」等の文言が付されると思われます。

全ての保険会社に確認したわけではありませんが、インボイス制度施行後も、これまでどおり代理店手数料は消費税を含めて支払われ、代理店のインボイス登録の有無は問わない、とのことです。

保険代理店が事業を遂行する際に、種々経費がかかります。

主な例として下記の内容に関する消費税は、控除が可能です。

・車両購入費用、車検代、ガソリン代等

・事務所賃借費用

・什器備品、事務用品、販促品購入費用

・接待に関わる飲食費用

・電話、インターネット、光熱水等の費用

・募集人に支払う外務員報酬、事業所得

これらの消費税を控除するためには、仕入れ先が適格請求書発行事業者であることを確認し、発行されたインボイスを保存しておくことが必要です。

ただし、課税所得5千万円以下の事業者が簡易課税制度を利用する場合は、上記のような支払に関わる消費税を積算することや、対価の支払先が適格請求書発行事業者である必要は無く、みなし仕入れ率から計算した消費税(保険代理店事業のみであれば50%)を納税すれば良いことになります。

いわゆる三者間スキームを活用している、代理店、勤務型募集人の方から、この点に関する質問が多く寄せられました。

また、固定給+歩合給の給与体系を採用している場合、歩合給部分は事業所得とみなされ、消費税を付加して支払うことになります。

インボイス制度施行後は、上記を採用している保険代理店に影響が生じます。

統括代理店からすると、外務員報酬や事業所得として代理店手数料の一部を募集人に支払った場合、募集人に支払った消費税を仕入税額控除できるのか?

募集人からすると、課税売上が1千万円以下の場合、免税事業者の立場を継続することはできないのか?

という問題が生じます。

原理・原則としては以下のとおりです。

統括代理店は、勤務型募集人に「外務員報酬」という費目で、手数料相当分を支払います。これには消費税を含めて支払われなければなりません。

統括代理店が、勤務型募集人に支払う消費税を自らが負担し、納税することを問題にしなければ課税売上1千万円以下の勤務型募集人はこれまで通り免税事業者のままでOKです。

しかしながら、統括代理店が、勤務型募集人に支払う消費税を仕入税額控除して納税したいと考えれば、取るべき方法は次の3つになると思われます。

A:勤務型募集人に適格請求書発行事業者への登録をお願いする(合意の上で課税業者に変更する)。

B:課税登録をしない勤務型募集人とは約定していた歩合(協定書)の変更を行う(内税のような内容に変更する)。

C:三者間スキームそのものを解消する。

この問題はあくまでも、統括代理店と勤務型募集人との関係によりますので、決まった答えがあるわけではありません。大阪代協として、下記は、ひとつの望ましい形式であると考えています。

●勤務型募集人の方に適格請求書発行事業者への登録をしていただく

●2026年9月末までは2割特例を活用する(納める消費税は2割で可)

●その後は簡易課税制度等を活用し、納税額を極力小さくする方法を検討する

協定書のまき直しや、三者間スキームそのものの解消といった、統括代理店と勤務募集人との間のトラブルに発展するようなことは避けるべきだと考えています。

なお、統括代理店が外務員報酬を支払う際は、これまでどおり勘定書同様「支払通知書」の形式で勤務型募集人に内訳を通知することができます。勤務型募集人が適格請求書発行事業者である場合には、登録番号を記載します。書面に「〇月〇日までに連絡が無い場合は確認済みとします」等の文言を付して確認期限を明確にする必要があります。

どのような着地点を目指すのかは、最終的には個々の責任においてご判断をいただきますよう、お願いいたします。

最後に、新谷会長が「本日は210名の参加があり、それだけインボイスに対する関心は高いと感じます。今後とも引き続き、インボイスを含めいろいろなテーマを取り上げていきたい」と挨拶し終了となりました。

(記事:新日本保険新聞社・大阪代協事務局)

ページの先頭へ

ページの先頭へ